Endlich ist es wieder Sommer, die Schulferien stehen bevor und viele Arbeitnehmer warten bereits sehnsüchtig auf ihren wohlverdienten Jahresurlaub. Der kurze Abschied fällt den meisten Menschen gar nicht schwer, das Fernweh hingegen macht Lust auf Strand und Kultur in fernen Landen. Nur schade, dass der eigene Körper hin und wieder auch Urlaub nimmt und krank wird. Gerade wenn dies im Urlaub geschieht, sind viele Urlauber untröstlich – und müssen obendrein noch horrende Kosten fürchten. Abhilfe leistet die Auslandskrankenversicherung.

Im Krankheitsfall der Reihe nach vorgehen

Was man tun muss, wenn man im Urlaub krank wird, ist vielen Reiselustigen durchaus geläufig. Versicherungen und Reiseveranstalter müssen zuerst informiert werden, möchte man sicher sein, dass die Kosten für den Arztbesuch und auch andere Gebühren im Ausland übernommen werden.

Eine zuverlässige Auslandskrankenversicherung zu finden kann aber mitunter schwer werden, auch weil Kosten und Leistungsumfang der Versicherungen teils stark unterschiedlich ausfallen. Abgesichert ist derjenige, der sich bereits vor dem Urlaub informiert und klärt, ob seine Versicherung überhaupt für die Zieldestination gültig ist.

Darüber hinaus gibt es jedoch noch weitere Punkte, die Urlaubswillige bereits vor der Abreise ins Urlaubsparadies bedenken sollten, wenn sie sich für eine Auslandskrankenversicherung entscheiden. Ansonsten kann es im Ernstfall extrem teuer werden.

Vorsicht im Nicht-EU-Ausland

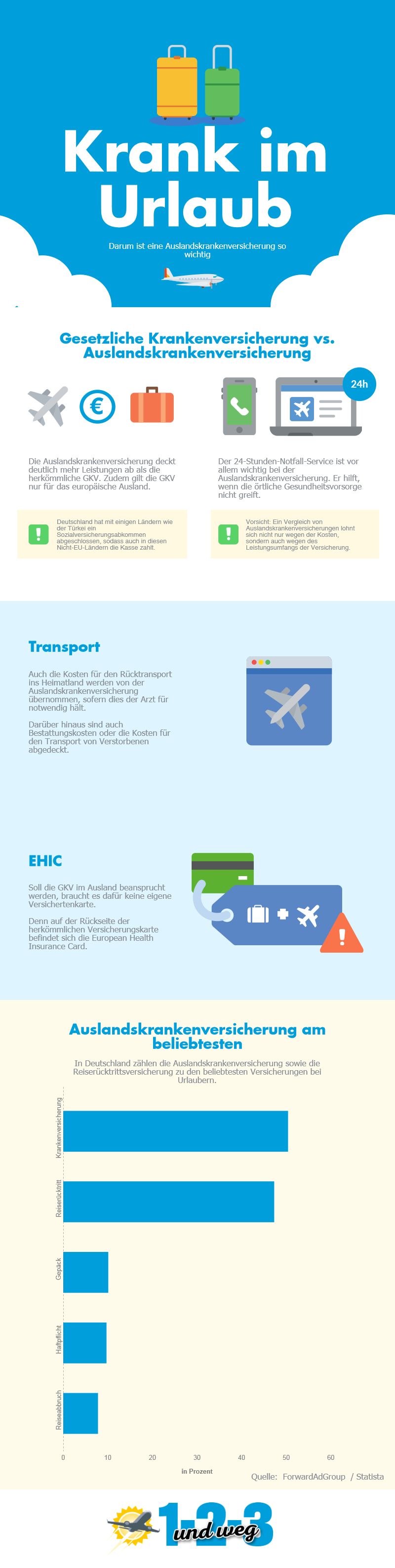

Wer eine Reise in ein Land der Europäischen Union plant, der ist im Regelfall bereits mit seiner Gesetzlichen Krankenversicherung (GKV) relativ gut ausgestattet. Denn die Krankenversicherungen zahlen für ärztliche Leistungen auch in Ländern der Europäischen Union.

Eigens dafür gibt es die „Europäische Krankenversicherungskarte“ (European Health Insurance Card, EHIC), von der die meisten Urlauber wahrscheinlich noch nichts gehört haben, obwohl sie diese in der Regel stets bei sich führen. Sie ist nämlich auf der Rückseite der herkömmlichen Versicherungskarte zu finden.

In diesen Ländern ist man über die private oder gesetzliche Krankenversicherung geschützt

- In allen 28 Ländern der Europäischen Union

- Island

- Schweiz

- Liechtenstein

- Norwegen

- Länder, mit denen Deutschland ein Sozialversicherungsabkommen abgeschlossen hat, z. B. Türkei oder Tunesien

Zugleich bedeutet dies allerdings auch, dass die herkömmliche Krankenversicherung in Nicht-EU-Ländern in der Regel nicht zahlt, es sei denn, dass dies gesondert vom jeweiligen Anbieter festgelegt wird. Urlauber sollten sich daher vorab informieren, welche Länder – neben den genannten – von der individuellen Krankenversicherung abgedeckt sind.

Zu bedenken gilt es allerdings, dass die GKV und auch die private Krankenversicherung (PKV) keinen Ersatz für eine Auslandskrankenversicherung darstellen. Denn der Leistungsumfang ist im Ausland begrenzt und oft nicht mit dem deutschen Standard gleichzusetzen.

Grundsätzlich gilt nämlich, dass die Kasse nur die Leistungen übernimmt, auf die die Versicherten im jeweiligen Land ebenfalls Anspruch haben. Und dies ist oft weniger als im sozialstarken Deutschland.

Das leistet die GKV im Ausland (nicht)

- Die GKV ist kein Ersatz für eine Auslandskrankenversicherung, da zum einen Leistungen einer privaten Krankenversicherung, die mitunter nötig sein können, nicht abgedeckt werden und zum anderen weiterführende Kosten durch beispielsweise Flugtickets für den vorzeitigen Rückflug nicht abgedeckt sind.

- Wenn allein für den Zweck einer medizinischen Behandlung eine Auslandsreise unternommen wird, greift die heimische GKV nicht.

- Längst nicht alle Gesundheitsleistungen, die in Deutschland die GKV übernimmt, werden auch im Ausland von der Versicherung bezahlt, da die medizinischen Leistungsstandards im Ausland stark unterschiedlich ausfallen.

Deswegen ist die Auslandskrankenversicherung so sinnvoll

Wer also auch im Ausland auf Nummer sicher gehen möchte und im Ernstfall kostenlose medizinische Hilfe in Anspruch nehmen will, der wird um eine Auslandskrankenversicherung nicht herumkommen. Da diese Versicherung, gerade im Vergleich zu anderen Absicherungen wie der Reiserücktrittsversicherung, eher günstig ausfällt, ist die Auslandskrankenversicherung grundsätzlich zu empfehlen.

Denn diese versteht sich vordergründig als Notfallversicherung. Sie übernimmt in der Regel alle Kosten für notwendige stationäre wie auch ambulante Gesundheitsleistungen auf nichtdeutschem Boden, wozu zum Beispiel auch Operationen zählen, aber auch Zahnbehandlungen oder die Kosten für wichtige Medikamente.

Obendrein übernehmen Versicherungen mit sehr guten Tarifen sogar die Kosten für den Rücktransport ins Heimatland, sofern der behandelnde Arzt dies als notwendig erachtet. Und auch die Transportkosten zum Krankenhaus, die Kosten für Verpflegung und Krankenhausaufenthalt sowie selbstverständlich ärztliche Leistungen sind mit der Auslandsversicherung abgedeckt.

24-Stunden-Service meist dabei

Längst nicht alle, aber immerhin einige Versicherungsanbieter stellen ihren versicherten Urlaubern zudem einen 24-Stunden-Notfall-Service bereit. Dies ist vor allem in Notsituationen wichtig, bei denen das Gesundheitswesen im Ausland nur bedingt helfen kann.

Wer zum Beispiel wichtige Krankendokumente verloren hat, ärztliche Bescheinigungen aus der Heimat oder gar ein wichtiges Medikament benötigt, das es vor Ort nicht zu finden gibt, kann im Ernstfall lebensgefährliche Probleme bekommen. In solchen Fällen würde der Notfall-Service der Versicherung weiterhelfen, der über eine spezielle Telefonnummer rund um die Uhr erreichbar ist.

Zudem zählt in der Regel auch der Transport eines Verstorbenen zum Leistungsumfang der Versicherung. Verstirbt ein Urlauber auf Reisen, trägt die Auslandskrankenversicherung die Kosten für das Begräbnis im Ausland oder den Rücktransport des Verstorbenen meist bis zu einer Höhe von 10.000 Euro komplett.

Rechnungen immer aufbewahren

Auch wenn die Auslandskrankenversicherung bereits vieles abdeckt, die Kosten für Psychotherapien, Vorsorgeuntersuchungen oder Entzugsbehandlungen sowie Kuren, Massagen und den Kauf von Brillen oder Hörgeräten übernimmt die Kasse meistens nicht.

Doch auch bei den inkludierten Leistungen sollten Reisende ihre Rechnungen aufbewahren. Denn gerade kleinere Beträge müssen meist direkt vor Ort beim Arzt erst aus eigener Tasche bezahlt werden, bevor diese Kosten zu Hause mit der Versicherung abgerechnet werden können. Und hierfür bedarf es der Belege.

Dabei sollten Urlauber im Bedarfsfall darauf achten, dass die Unterlagen komplett sind. Andernfalls ist es möglich, dass die Versicherung sich ihrer Verantwortung entzieht und die Kostenübernahme nicht anerkennt. Folgende Informationen müssen auf den Rechnungsbelegen vorhanden sein:

| Rechnungen | Rezepte |

| · Rechnungsdatum

· Name und Anschrift des Arztes beziehungsweise der Klinik · Vor- und Nachname sowie Geburtsdatum der behandelten Person · Diagnose und die einzelnen ärztlichen Leistungen |

· Name und Adresse des Ausstellers

· die verordneten Medikamente · Preise · Quittungsvermerke · Namen der behandelten Person |

Tabelle: Das ist bei Rezepten und Rechnungen im Ausland wichtig.

Sofern höhere Kosten, beispielsweise bei einer Operation, anfallen, wird die Bezahlung meist direkt zwischen Arzt und Versicherung abgewickelt. Vorsicht gilt allerdings bei der Arztwahl: Denn gerade im Ausland gibt es jede Menge deutscher Privatärzte, bei denen hohe Kosten anfallen, welche die Versicherung nicht übernimmt.

Bild 1: Thinkstock, 78770428, iStock, Fuse

Bild 2 (Infografik): 123-und-weg.de

Werbung